随着世界从COVID-19的力量卷,这次大流行对实体经济的影响仍不确定(产品和服务)。“大锁”导致了上半年经济活动严重下降,但最近的数据表明,美国经济已经明显反弹。

随着世界从COVID-19的力量卷,这次大流行对实体经济的影响仍不确定(产品和服务)。“大锁”导致了上半年经济活动严重下降,但最近的数据表明,美国经济已经明显反弹。

GDP下滑和活跃的金融市场

值得注意的是,另一点的瑞士苏黎世联邦理工学院经济学院估计6月已经修改了瑞士国内生产总值下降-5.1%的2020年10月的-3.6%。话虽这么说,这是几十年来最大的经济萎缩,或许更重要的是,这种情况似乎进一步恶化。我们应该开始惊慌失措的地平线上等待什么?可能不会,因为仍有大的共识在经济学家之间,2021年将标志着回到积极的GDP增长率。

另一点预计,到2022年经济将会回到它的发明者的水平。有一件事是肯定的,金融市场肯定不是恐慌——或者,至少,不是春天了历史后崩溃。尽管现状和其未来的不确定性演化,金融市场正在冲浪一波又一波的破纪录的水平,看起来截然不同的风潮和破产的海浪冲击的卫生系统和实体经济。

这就引发了几个问题:怎么可能有GDP下降的影响,但一个蓬勃发展的金融市场?是实体经济和金融市场完全断开连接?两个市场之间的差异可以合理吗?金融市场在一个泡沫?本文的其余部分旨在为读者提供一个元素的应对这些问题。

实体经济和金融市场

之前检查的参数可能会或可能不会证明实体经济和金融市场之间的明显的断开,有必要召回两者之间的根本区别。当考虑到实体经济,一个典型的评估变量如需求、供应、失业或价格水平。等变量,期间他们的进化信息过去的学期甚至是季度容易访问进行分析。金融市场也使用这一信息,但投资者更进一步:预测。更多的投资者能够预测当前和未来的经济环境的影响,他们的决策就越好,因此改善他们的投资回报率。

这意味着至少部分电流断开可以证明两个市场之间的差异有关视野。一方面,经济仍显示出COVID-19的第一波的影响(目前可用的数据所显示的那样),而我们正在第二次战斗。另一方面,金融市场已经期待2021年和预测恢复计划的影响,一种疫苗,和一个更稳定的国际环境下拜登的总统。

金融市场总是这样运作,但从来没有与实体经济之间的差距似乎很宽。在2009年,例如,经济在衰退,但股市反弹,虽然远离他们的危机前的水平。今年是不同的,所有市场已经恢复他们的损失从3月的大部分时间里,和一些甚至已经超过了1月的峰值水平。显然,两个市场之间的差异不能仅仅解释为在各自不同的视野。其他因素需要检查,以确定是否对金融市场价格仍然是一致的与经济基本面或他们是否处于泡沫阶段,一些人认为。至关重要的是要回答这个问题,因为泡沫总是下场:他们最终破裂,拖累实体经济,就像1929年的情况。

低利率环境是一把双刃剑,可能是主要的论点来证明某些公司的目前高估值。在一个边缘,钱是便宜和容易获得,激励投资者现在购买金融资产,推动价格上涨。边缘,货币供给的增加意味着公司不再需要提供相同的回报给投资者竞相交出他们借来的钱。

长期利率的作用

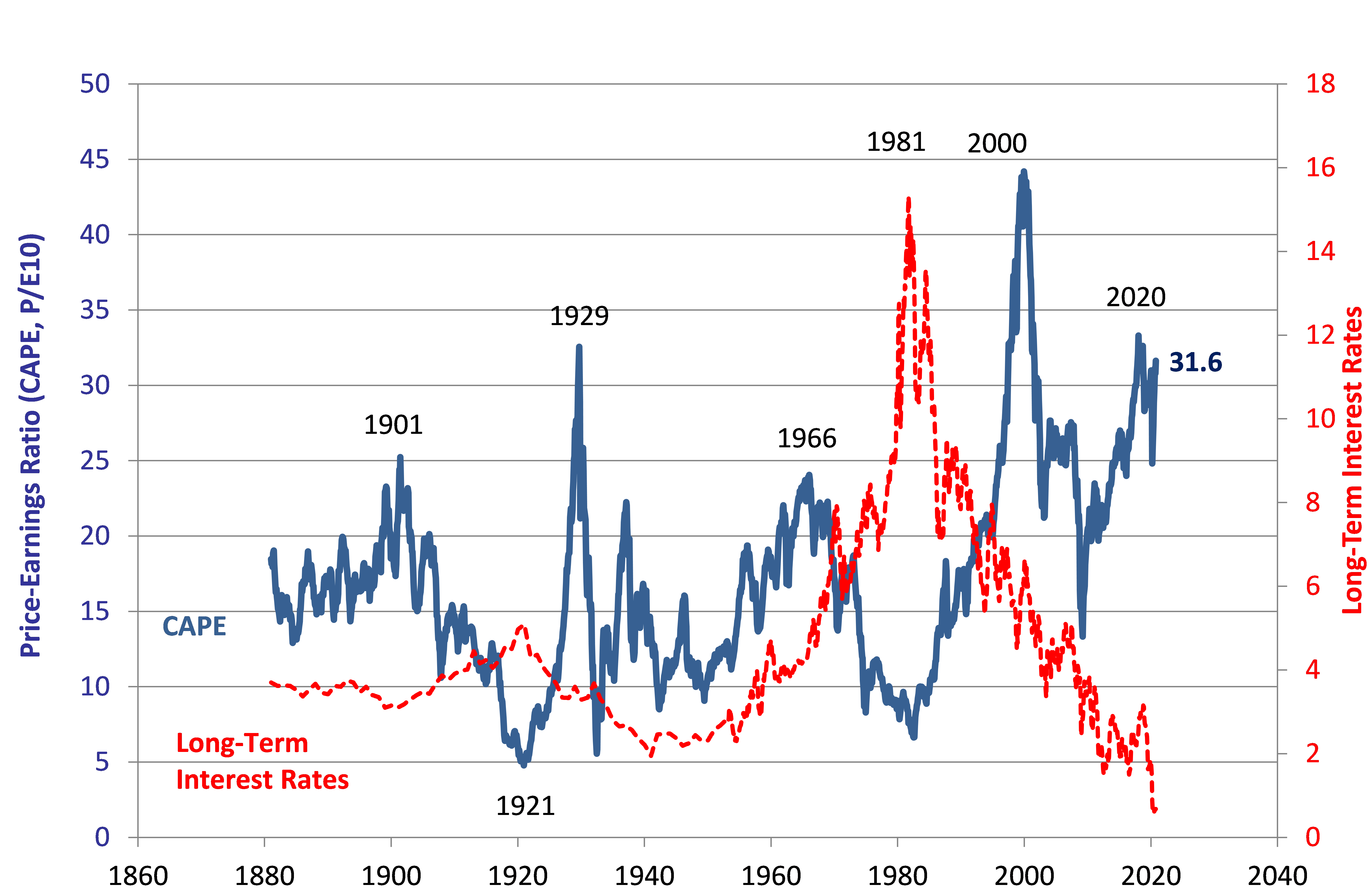

下图展示了历史联系长期利率和股票的相对价值表示为他们的价格/收益比(P / E)。P / E比率表明公司收益的几年一个支付的价格一个份额。市盈率是广泛使用的股票或市场作为一个整体是相对便宜或昂贵的比当前收益。可能观察到图中,利率在1981年达到历史峰值,与大萧条以来最低的P / E比率。

在接下来的二十年里两个变量之间的负面关系变得更加明显:金融市场的利益帮助支持更高的估值低,反之亦然。在短期内,高估值可以因此被认为是理性的。但是,从长远来看,如果利率上升,金融资产的性能可能会令人失望,甚至为负值。通货膨胀仍然非常低,稳定在过去10年,几乎没有再提及。然而,这个变量作为决定因素很可能重现。事实上,一些指标(政府和国家债务,中央银行的策略)表明它可能再次上升。如果是这样的话,这将转化为更高的利率和金融和实体资产的性能下降。

图1:关系在长期利率和股票的价值,源

“价值股”和“成长股”

除了利率及其影响所有资产,有趣的是,这场危机的本质意味着不仅有输家。事实上,金融市场的兴起是由专门的乘数效应的收益,大市值的所谓的“成长股”在市场上与其他公司相比。成长股是指诸如Facebook和谷歌这样的公司,预计在未来大幅增加收入,因此今天昂贵的购买。这些股票常被比作“价值股”,只是他们的对面,即从“旧经济”企业,通常会提供更少的增长潜力。例如,亚马逊的市值已超过1.5万亿美元,比2019年增加了60%。

在同一时期,美国联合航空公司的市值110亿美元,减少60%的损失。亚马逊的收益从而超过包括曼联的损失,从而导致金融市场的增长。虽然这似乎逻辑乍一看,这也提出了一个问题:公司的高估值是否类似于亚马逊是现实的。亚马逊最近的P / E比率超过105,意义在当前水平,投资者需要等待105多年来得到她应得的收益。复利这个例子,亚马逊将需要增加其收益至少20%在未来十年内每年为当前的估值是合理的。这种情况是否合理是开放的辩论。

这两个市场重新连接?

本文认为,金融市场和实体经济之间的明显的断开并不是完全不理智的考虑到当前的经济环境,特别是利率的水平。同时,它突出明显的过度表现所谓的成长型股票相比,从“旧经济”企业。金融市场是泡沫吗?可能没有…。在我们看来,时间范围的不同的市场和金融市场与当前的利率水平主要是解释两个市场之间的明显的断开。

此外,从图1中很明显,相对估值的股票是高度周期性的。也就是说,股市会相对长时间保持高价位但最终总是正确的,这是常有的事,保持廉价好几年了。我们接近这样的逆转?正如我们提到的,进化的通货膨胀,因此利率可能会决定这个问题的答案。从这个角度来说,有趣的是提到作为一个结论指出,在过去500年的历史上,从来没有利率已经低至今天(荷马和辑,2005)。

彭博社数据摘要:

| 亚马逊 | |

| 市值31/12/19 | 9230亿美元 |

| 市值30/09/20 | 1.587万亿美元 |

| 区别 | 6640亿年 |

| 获得 | 71.2% |

| 亚马逊12/31/2019 P / E比率 | 83.38(彭博社) |

| 亚马逊马克斯 | 132.86 |

| 亚马逊30/06/20 | 106.38 |

| 曼联 | |

| 市值31/12/19 | 221.36亿美元 |

| 市值30/09/20 | 104.22亿美元 |

| 区别 | 117.1亿年 |

| 损失 | -52.92% |

| 曼联12/31/2019 P / E比率 | 7.61 |

| 曼联市盈率最低2020年3月19日2020年 | 1.83 |

| 最新:2020年6月30日 | 6.69 |

.gif)